Th9

Trung Quốc hoảng loạn: Cắt giảm nhiều mức lãi suất và yêu cầu về tỷ lệ dự trữ, dốc toàn lực để hỗ trợ cổ phiếu

Trong cuộc họp mới nhất PBOC công bố một loạt các biện pháp kích thích kinh tế để hỗ trợ nền kinh tế đang suy thoái và thị trường chứng khoán đang sụp đổ. Trong số đó có:

– PBOC sẽ giảm lãi suất repo ngược kỳ hạn 7 ngày 20 điểm cơ bản.

– Ông Pan cho biết PBOC sẽ cắt giảm tỷ lệ dự trữ bắt buộc 0,5%, động thái này sẽ giải phóng 1 nghìn tỷ nhân dân tệ (142 tỷ đô la) thanh khoản.

– Trung Quốc cũng có thể cắt giảm RRR thêm 0,25 đến 0,5% vào thời điểm thích hợp trong năm nay .

– PBOC sẽ cắt giảm lãi suất MLF 1 năm 30 điểm cơ bản

– PBOC cũng sẽ hạ lãi suất thế chấp hiện tại và cắt giảm tỷ lệ thanh toán ban đầu khi mua nhà thứ hai từ 25% xuống 15%.

– Lãi suất tiền gửi sẽ được hạ xuống để “trung hòa” tác động lên biên lợi nhuận ngân hàng.

Việc nới lỏng chính sách tiền tệ diễn ra táo bạo hơn dự kiến, với cả việc cắt giảm lãi suất và cắt giảm RRR được công bố cùng lúc ngay sau khi FED mạnh tay cắt 50 điểm lãi suất tuần trước.

hống đốc PBOC cũng cho biết rằng – trong nỗ lực cuối cùng để cứu thị trường chứng khoán của đất nước – họ sẽ thiết lập một cơ sở hoán đổi cho phép các công ty chứng khoán, quỹ và công ty bảo hiểm khai thác thanh khoản từ PBOC để mua cổ phiếu. Các nhà môi giới, quỹ và công ty bảo hiểm sẽ được phép thế chấp tài sản để đổi lấy thanh khoản cho quỹ và mua cổ phiếu; PBOC cũng sẽ thiết lập một cơ sở tái cấp vốn chuyên biệt riêng cho các công ty niêm yết và các cổ đông lớn để mua lại cổ phiếu, tăng cổ phần. Nói cách khác, Bắc Kinh đang bật đèn xanh cho sự can thiệp trực tiếp vào thị trường chứng khoán để hỗ trợ cổ phiếu.

Trung Quốc có kế hoạch hỗ trợ thanh khoản cho cổ phiếu ít nhất 500 tỷ nhân dân tệ!

Trong hai năm qua, chính phủ của Tập Cận Bình đã ban hành các biện pháp cắt giảm lãi suất từng phần nhưng hoàn toàn không thể đảo ngược tình trạng suy thoái của nền kinh tế lớn thứ 2 thế giới, với tốc độ tăng trưởng tiếp tục suy yếu sau khi đạt mức tồi tệ nhất trong năm quý và thị trường nhà ở sụp đổ với tốc độ chưa từng có.

Sự suy thoái đó dẫn đến tình trạng bất ổn xã hội ngày càng gia tăng và các cuộc đình công của công nhân gia tăng, đã thử thách khả năng chịu đựng của giới lãnh đạo Trung Quốc khi không đạt được mục tiêu hàng năm quan trọng lần thứ hai trong ba năm, vào thời điểm niềm tin của các nhà đầu tư đang suy yếu.

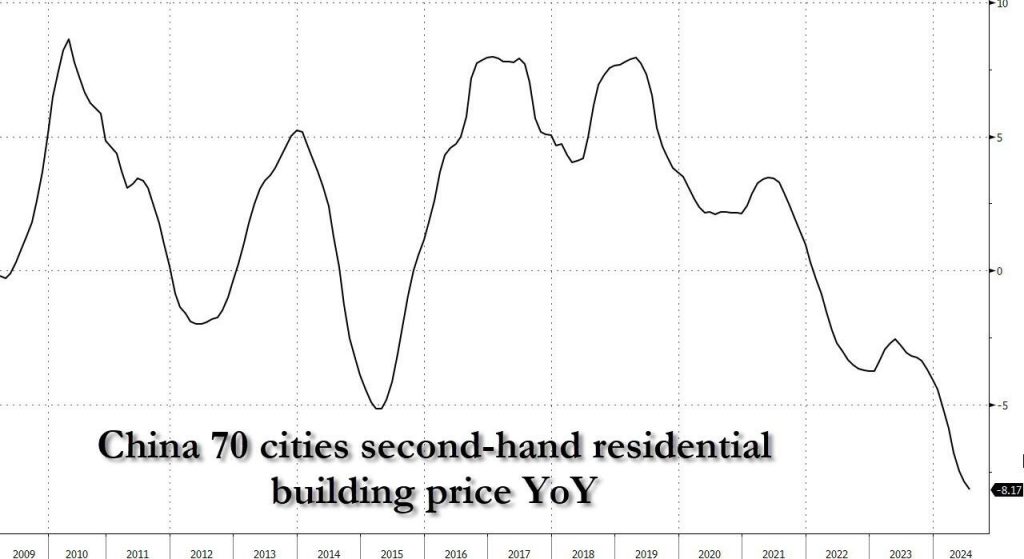

Vào tháng 5, Trung Quốc đã công bố một gói cứu trợ bất động sản nực cười không chỉ không thể đảo ngược tình trạng suy thoái bất động sản kéo dài nhiều năm đã xóa sổ khoảng 18 nghìn tỷ đô la tài sản của các hộ gia đình, mà còn khiến tình hình trở nên tồi tệ hơn. Chỉ có 29 thành phố trong số 200 thành phố được khuyến khích tham gia đang lắng nghe lời kêu gọi của Bắc Kinh nhằm giúp hấp thụ lượng nhà ở dư thừa. Giá nhà mới đã giảm mạnh nhất vào tháng trước kể từ tháng 7 năm 2014.

Để ứng phó với gói kích thích lớn hơn dự kiến đồng nhân dân tệ ở nước ngoài đã suy yếu 0,1% khi PBOC công bố nhiều đợt cắt giảm lãi suất khác nhau trong khi lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Trung Quốc giảm xuống 2%, mức thấp kỷ lục mới.

Việc lợi suất giảm mạnh xác nhận rằng thị trường chắc chắn đã bị bất ngờ trước quy mô của gói kích thích tiền tệ, mặc dù để có tác động thực sự, Bắc Kinh cũng sẽ phải tung ra biện pháp kích thích tài khóa. Lợi suất trái phiếu kỳ hạn 10 năm của Trung Quốc có thể giảm xuống 1,8% nếu PBOC nới lỏng chính sách tiền tệ hơn nữa.

Mặc dù vẫn chưa biết liệu đợt kích thích mới nhất này sẽ kéo dài bao lâu, nhưng ít nhất thì phản ứng theo bản năng của các tài sản rủi ro là tích cực và thị trường chứng khoán Trung Quốc đã tăng với cổ phiếu bất động sản Trung Quốc tăng vọt sau thông báo của PBOC.

Nhưng điều này mới chỉ có tác động trong ngắn hạn hay mang lại mức tăng bền vững vẫn đang là mối quan tâm lớn của rất nhiều nhà đầu tư.

Giờ đây, khi Trung Quốc cuối cùng đã thể hiện rõ ràng bằng một loạt các biện pháp nới lỏng tiền tệ, nhưng khi biện pháp kích thích “hoảng loạn” này thất bại như mọi biện pháp trước đây, Bắc Kinh sẽ không còn lựa chọn nào khác ngoài việc làm ngập nền kinh tế bằng nợ, điều này sẽ khiến giá hàng hóa tăng vọt và khởi động lại hoạt động xuất khẩu mặt hàng ưa thích của Trung Quốc – lạm phát… và đúng lúc Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất mạnh tay. Tóm lại, rất có khả năng lạm phát sẽ quay trở lại vào 2025.

BÀI VIẾT LIÊN QUAN

Bản đồ Hà Nội

MỸ áp thuế VN 46%, Trung Quốc 104% ảnh hưởng như thế nào?

Giải thích về con số 90% và thuế quan 46% mà Mỹ áp dụng với Việt Nam

Giá vàng đang tăng cao dấu hiệu gì?

Nguyên lý vận hành của thị trường đầu tư

Tổng hợp kiến thức trà đạo

TraDiBieu.com – Trà đạo, khái niệm kỹ năng trà đạo, sử dụng chén Khải, Tradibieu, Tancuongxanh

Vietnam, Nvidia, Jensen Huang